Wer etwas Geld auf der hohen Kante hat und es 2017 gewinnbringend anlegen möchte, der hat es gar nicht so leicht eine Geldanlage zu finden bei der es noch eine akzeptable Rendite gibt. Die Zinsen sind im Keller, Aktien haben ihre Hausse (eventuell) schon hinter sich, Anleihen geben auch keine Zinsen mehr und sogar Oldtimer und Kunst ist bereits sehr hoch bewertet. Wir geben hier einen Überblick über die Geldanlage Möglichkeiten in 2017 und vergleichen die verschiedenen Anlageformen miteinander.

Geld als Bargeld horten – 0% Zinsen

Wenn das Bankensystem an seine Grenzen kommt werden die Bargeld-Abhebungen eingeschränkt oder sogar eingestellt. Alles Geld auf dem Konto nützt dann nichts mehr, wenn man nicht dran kommt, wie dies zuletzt in Griechenland der Fall war. Wer Bargeld Zuhause hat, bleibt somit immer zahlungsfähig. Wichtig, hier nicht nur große Scheine, sondern auch kleine Scheine und Münzen im Tresor aufbewahren.

Wenn das Bankensystem an seine Grenzen kommt werden die Bargeld-Abhebungen eingeschränkt oder sogar eingestellt. Alles Geld auf dem Konto nützt dann nichts mehr, wenn man nicht dran kommt, wie dies zuletzt in Griechenland der Fall war. Wer Bargeld Zuhause hat, bleibt somit immer zahlungsfähig. Wichtig, hier nicht nur große Scheine, sondern auch kleine Scheine und Münzen im Tresor aufbewahren.

Diese Anlageform gibt zwar keine Redite, dafür zahlt man auch keine Negativzinsen wie in der Schweiz und bleibt im Krisenfall zahlungsfähig. Zur Sicherheit kann man auch einige Fremdwährungen wie Schweizer Franken und Dollar einlagern, falls der Euro komplett an Wert verlieren würde.

Es empfiehlt sich einen kleinen Teil des Vermögens bar verfügbar zu haben. Größere Mengen sind jedoch nur für sehr verunsicherte Personen empfehlenswert

Geld einfach auf dem Girokonto/Gehaltskonto belassen – 0% Zinsen

Praktisch kein normales Girokonto bezahlt noch Zinsen für Guthaben. Ausnahmen sind teilweise Kinder- bzw. Studentenkonten oder auf wenige Monate befristete Angebote. Meist ist der Grund Bequemlichkeit, dass man höhere Beträge auf dem Girokonto hat. Optimal ergänzt man es um ein Tagesgeld- und Festgeld-Konto bei einer Online-Bank und überweist überschüssiges Geld dorthin um von höheren Zinsen zu profitieren.

Der Vorteil des Girokontos ist, dass man keinen Tresor für das Geld braucht und es bequem ohne Bindungsfristen abheben bzw. überweisen kann.

Hier können Sie die Konditionen verschiedener Girokonten in Österreich miteinander vergleichen.

Geld auf dem Sparbuch der Hausbank ansparen – bis 0,5% Zinsen

Sparbücher strahlen Wertigkeit aus, da man ein Büchlein oder eine Karte physisch in der Hand halten kann. Sind jedoch im Krisenfall genauso unflexibel wie sonstige Einlagen bei der Bank. Zudem sind die Zinsen bei Filialbanken meist sehr gering und liegen aktuell bei ca. 0,01% bis max 0,5% p.a. ohne Bindung.

Sparbücher strahlen Wertigkeit aus, da man ein Büchlein oder eine Karte physisch in der Hand halten kann. Sind jedoch im Krisenfall genauso unflexibel wie sonstige Einlagen bei der Bank. Zudem sind die Zinsen bei Filialbanken meist sehr gering und liegen aktuell bei ca. 0,01% bis max 0,5% p.a. ohne Bindung.

Bei gebundenen Sparbüchern (Kapitalsparbuch) gibt es etwas mehr Zinsen, wobei die Bandbreite hier auch sehr groß ist. Für 3 Jahre gibt es z.B. von 0,2% p.a. (z.B. Hypo Fixzins-Sparbuch der Hypo Oberösterreich) bis zu 1,25% p.a (Sparbuch mit Fixzinsgarantie 3 Jahre der Deniz Bank) fast alles. Die DenizBank ist jedoch auch schon eine halbe Online-Bank und kann deshalb höhere Zinsen auf das Sparbuch bezahlen. Reine Filialbanken zahlen meist nur bis zu 0,5% p.a.

Geld auf einem Online-Tagesgeldkonto anlegen – bis 0,70% Zinsen

Der Begriff „Tagesgeld“ ist in Österreich noch nicht so verbreitet, ist aber schlichtweg die moderne Alternative zum Sparbuch – nur dass man eben kein Büchlein mehr bekommt. Aufgrund der niedrigeren Fixkosten können Online Banken höhere Zinsen bezahlen. Banken wie die Renault Bank oder moneYou bezahlen aktuell 0,70% Zinsen p.a. mit 100.000 € garantierter Einlagensicherung.

In unserem Sparzinsen-Vergleich können sie direkt die besten Banken für Tagesgeld vergleichen.

Geld auf einem Online-Festgeldkonto langfristig anlegen – bis zu 2,00% (für 5 Jahre)

Ein Festgeldkonto ist ähnlich wie Tagesgeld die moderne Alternative zum Kapitalsparbuch. Auch hier bindet man sein Geld für eine gewisse Laufzeit und bekommt dafür höhere Zinsen. Manche Anbieter erlauben es dennoch vorzeitg das Geld abzuheben – Zahlen dann jedoch nur einen niedrigeren Zinssatz. Selbst einjährig gebundene Anlagen können bis zu 1,35% Zinsen liefern – mit 100.000 € garantierter Einlagensicherung.

Im Sparzinsen-Vergleich können sie direkt online die besten Banken für Festgeld vergleichen.

Geld in Aktien investieren – Dividende + Kurspotential

Die Börsen sind seit dem letzten Einbruch in 2008 fast durchgehend im Steigflug. Die Meinungen gehen auseinander ob dies noch einige Zeit weiter geht (EZB belässt Zinssatz vermutlich auch 2017 noch auf historisch niedrigem Niveau und sorg somit für „billiges Geld“), andere sehen Aktien bereits etwas überbewertet und glauben nicht daran, dass noch hohe Kurszuwächse möglich sind. Auf jeden Fall eher etwas für spekulative Anleger.

Die Börsen sind seit dem letzten Einbruch in 2008 fast durchgehend im Steigflug. Die Meinungen gehen auseinander ob dies noch einige Zeit weiter geht (EZB belässt Zinssatz vermutlich auch 2017 noch auf historisch niedrigem Niveau und sorg somit für „billiges Geld“), andere sehen Aktien bereits etwas überbewertet und glauben nicht daran, dass noch hohe Kurszuwächse möglich sind. Auf jeden Fall eher etwas für spekulative Anleger.

Wer sein Geld aber längerfristig nicht braucht, für den sind Dividendentitel interessant, die Produkte oder Services anbieten, die man praktisch immer braucht. Dazu gehören Firmen wie BASF, Siemens, die Deutsche Post, OMV, etc. Viele dieser Unternehmen zahlen jedes Jahr eine gute Dividende von teilweise mehr als 3% und haben praktisch nie die absolute Ausschüttung pro Aktie verringert, sonder im Gegenteil meist alle paar Jahre erhöht.

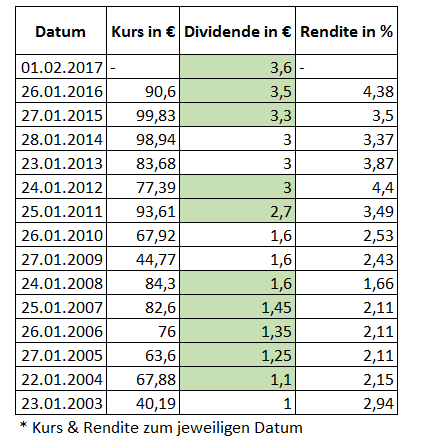

Hier z.B. die Dividenden-Entwicklung der Siemens AG. Seit 2003 wurde die Ausschüttung pro Aktie nie verringert sondern sogar 10 Mal erhöht! Der Kursanstieg ist dann dabei nur noch der Bonus – und selbst wenn der Kurs kurzfristig nachgeben würde – die Dividende bleibt aller Voraussicht nach.

Sie haben noch kein Wertpapierdepot oder nur ein sehr teures Depot bei Ihrer Hausbank? Hier können Sie verschiedene Online-Broker für Österreich miteinander vergleichen.

Geld in Immobilien investieren

Wer in Immobilien investieren möchte kann sich Zinshäuser oder Wohnungen direkt kaufen oder in Unternehmen investieren, die professionell und in großem Maßstab in Wohn- und Gewerbeimmobilien investieren. In Österreich wäre dies z.B. die Immofinanz AG.

Vorsorgewohnungen galten lange als gutes Investment. Die Steuerreform 2017 macht mit Mietobergrenzen und verringerten Abschreibemöglichkeiten die Rentable Vermietung immer schwieriger.

Besser sieht es aus bei Immobilien in denen man selber wohnt. Gerade in Ballungsräumen sowie aufstrebenden Regionen und Lagen mit guter Infrastruktur und Verkehrsanbindung ist auch längerfristig mit einem Wertzuwachs zu rechnen. Allerdings sind die Preise für Grundstücke, Häuser und Wohnungen bereits jetzt sehr hoch und Schnäppchen nur noch schwer zu finden. Zum Glück sind jedoch die Zinsen für Hypothekarkredite nach wie vor sehr niedrig.

Wer in Aktiengesellschaften mit Immobilien-Schwerpunkt oder Immobilien-Fonds investiert spart sich den Stress mit Mietern und partizipiert indirekt vom Wertzuwachs und möglichen Dividenden. Hier ist auch jetzt noch ein Einstieg möglich, da die Börsenbewertungen der Unternehmen teilweise noch unter dem Buchwert der Immobilien liegen.

Als weitere Anlegemöglichkeit gibt es Immobilien-Crowdfunding Anbieter bei denen man mit nachrangigen Darlehen in Immobilienprokete investieren kann die erst entwickelt werden. Hier locken bis zu 7% p.a. Zinsen, jedoch mit geringen Sicherheiten.

Geld in Gold und andere Edelmetalle anlegen

Ähnlich wie Bargeld gibt es auch für Edelmetalle wie Gold keine Zinsen und die physische Hortung ist hauptsächlich für Krisen interessant. Wer in Gold über Zertifikate investiert, kann auf Kursentwicklungen spekulieren, hat aber keine Garantie das Gold im Falle einer Insolvenz des Gold-Zertifikat-Herausgebers auch wirklich auf das Gold zugreifen zu können.

Ähnlich wie Bargeld gibt es auch für Edelmetalle wie Gold keine Zinsen und die physische Hortung ist hauptsächlich für Krisen interessant. Wer in Gold über Zertifikate investiert, kann auf Kursentwicklungen spekulieren, hat aber keine Garantie das Gold im Falle einer Insolvenz des Gold-Zertifikat-Herausgebers auch wirklich auf das Gold zugreifen zu können.

Geld in Luxusgüter anlegen mit Hoffnung auf Wertzuwachs – Für Liebhaber

Luxusuhren, Oldtimer, Kunstwerke und Co. haben in den letzten Jahren ebenfalls an Wert gewonnen, da Anleger nach dem Schock der Immobilienblase in den USA gerne in „Sicherheit“ bringen wollten. Hier gilt – Anlagen in Luxusgüter sind nur mit großem Geldbeutel möglich. Uhren um wenige Tausend Euros haben kaum Wertsteigerungspotential – und auch der alte Jaguar um 30.000 € wird kaum mehr an Wert gewinnen als er an Unterhalt kostet. Erst im sehr exklusiven bzw. limitierten Bereich und bei sehr angesagten Marken kann man auf langfristigen Wertzuwachs hoffen. Trends spielen hier eine große Rolle.

Am besten sollte man nur dann in Luxusgüter investieren, wenn man sich auch während der „Anlagezeit“ an deren Schönheit freuen kann und diese auch mal benutzt anstatt nur im klimatisierten Kämmerchen abzustellen.

Geldanlage in 2017 – Unser Fazit

Auch mit Donald Trump wird die Welt nicht untergehen und die EU wird auch den Brexit verkraften. Aktien, Immobilien, etc. sind zwar schon gut bewertet – es sieht aber nicht danach aus als würden die Bewertungen bald nachgeben. Wer selektiv in gute Unternehmen an der Börse investiert die auch langfristig stabil Dividenden bezahlt haben und das Geld nicht sofort braucht, wird hier sein Geld relativ sicher und gut verzinst anlegen können. Immobilien sind dann sinnvoll, wenn man sie selbst bewohnt – ansonsten besser über Immobilien-Fonds und AGs indirekt einsteigen. An Luxusgütern sollte man sich erfreuen und nicht rein der Geldanlage wegen anschaffen.

Viel Erfolg für Ihre Finanzen in 2017!

*Stand der Angaben 24.1.2017 – Ohne Gewähr